لایحه بودجه ۱۴۰۳ با رقم ۲۴۶۲ همت در ۱۴ آذرماه به مجلس شورای اسلامی داده شد. این لایحه گام مثبتی برای کاهش وابستگی به درآمدهای نفتی و رشد درآمدهای پایدار است.

به گزارش مشرق، درآمدهای نفتی با ۵۸۲ همت نسبت به قانون بودجه ۱۴۰۲، ۳.۵ درصد کاهش نشان میدهد. از طرف دیگر درآمدهای مالیاتی که بخش عمدهای از درآمدهای پایدار را نشان میدهد با رشد ۴۹.۸ درصدی همراه بوده است. پس از تائید کلیات لایحه بودجه توسط کمیسیون تلفیق بودجه، گزارش کمیسیون در صحن علنی قرائت و برای تائید یا رد کلیات توسط نمایندگان به داوری گذاشته شد. پس از داوری کلیات، نمایندگان آن را رد و دولت را موظف به تغییر در این لایحه کردند. دلایل نمایندگان برای رد کلیات لایحه، کسری بودجه زیاد، بار مالیاتی بالا و عدم پیشبینی منابع برای یکسانسازی حقوق بازنشستگان اعلام شد.

پس از اصلاح لایحه دولت، نمایندگان بار دیگر به دلیل رشد درآمدهای مالیاتی نسبت به آن مخالف بودند اما به دلیل موافقت اکثریت آنها با کلیات لایحه، مورد پذیرش قرار گرفت. حال در این نوشتار به دنبال آن هستیم که ببینیم آیا واقعاً رشد درآمدهای مالیاتی، معقول و مبتنی بر واقعیت است و آیا این رشد بر مودیان بار مالیاتی بالایی خواهد آورد یاخیر؟

رشد واقعی درآمدهای مالیاتی

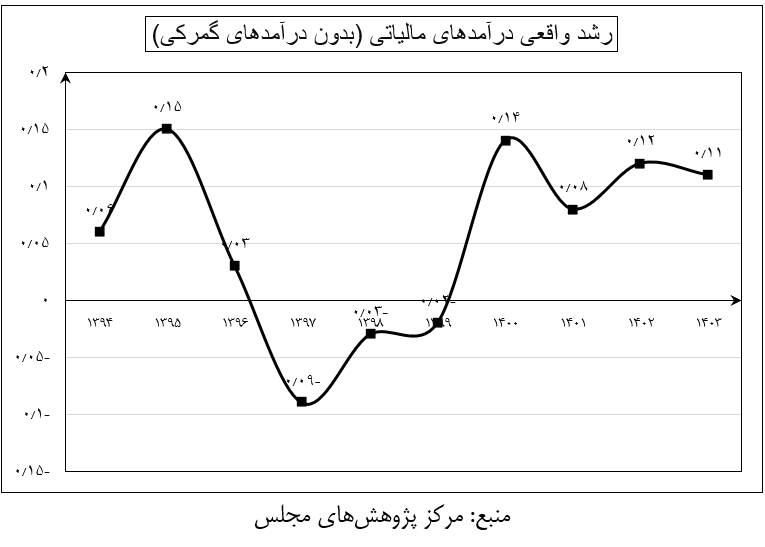

از آنجایی که درآمدهای مالیاتی رشد اسمی ۴۹.۸ درصدی داشته اند نمیتوان بدون در نظر گرفتن تورم در این رشد به تحلیل رشد مبتنی بر واقعیت منابع مالیاتی پرداخت. از این رو در نمودار زیر رشد حقیقی درآمدهای مالیاتی (بدون گمرک) در بازه ۱۴۰۳-۱۳۹۴ مشخص شده است.

همانگونه که مشاهده میشود رشد درآمدهای مالیاتی بر اساس قیمت ثابت، در سال ۱۴۰۳ روند مشابهی با سالهای بعد از ۱۳۹۹ داشته و رشد قابل توجهی اتفاق نیفتاده و حتی نسبت به سال ۱۴۰۲ کاهش نشان میدهد. این مساله لازم است مورد توجه قرار گیرد که بهدلیل تورم و افزایش قیمتها، بسیاری از پایههای مالیاتی (مانند مالیات بر ارزش افزوده و مالیات بر اشخاص حقوقی) بهصورت طبیعی و بدون نیاز به هیچگونه تغییری در روندهای مالیاتی افزایش مییابد و در این موارد، اشخاص حقیقی و حقوقی تفاوتی با روند طی شده در سالهای گذشته احساس نمیکنند.

همانگونه که در نمودار پیداست، در سال ۱۴۰۰، رشد درآمدهای مالیاتی به اندازه ۱۴ درصد نسبت به سال پیش از خود رشد داشته که نسبت به لایحه امسال ۳ درصد بیشتر بوده است. بنابراین سخنانی که رشد درآمدهای مالیاتی را در لایحه امسال بیسابقه میدانند، وجهه علمی و کارشناسی ندارد.

شرایط اثرگذاری بر مالیات

علاوهبر تورم، سایر شرایط دیگر بر منابع وصول مالیات اثر گذار است. عواملی مانند رشد اقتصادی و رونق کسبوکار، کاهش فرار مالیاتی و شناسایی مودیان جدید، وصول مالیات معوق سالهای گذشته، تسریع در وصول مالیات و تغییرات قوانین مالیاتی (مانند افزایش نرخ مالیات بر ارزش افزوده) از دیگر عواملی هستند که میتوانند رشد حقیقی درآمدهای مالیاتی در سال ۱۴۰۳ را توجیه کنند.

بنابراین میتوان گفت مقدار پیشبینی شده برای درآمدهای مالیاتی در سال ۱۴۰۳ کمبرآوردی نداشته و در صورتی که قصد دولت کاهش فرار مالیاتی و افزایش بیشتر تعداد مؤدیان باشد، میتواند افزایش نیز پیدا کند. بررسی رشد درآمدهای مالیاتی در سالهای اخیر نیز بیانگر قابل تحقق بودن رشد ۴۹.۸ درصدی درآمدهای مالیاتی است.

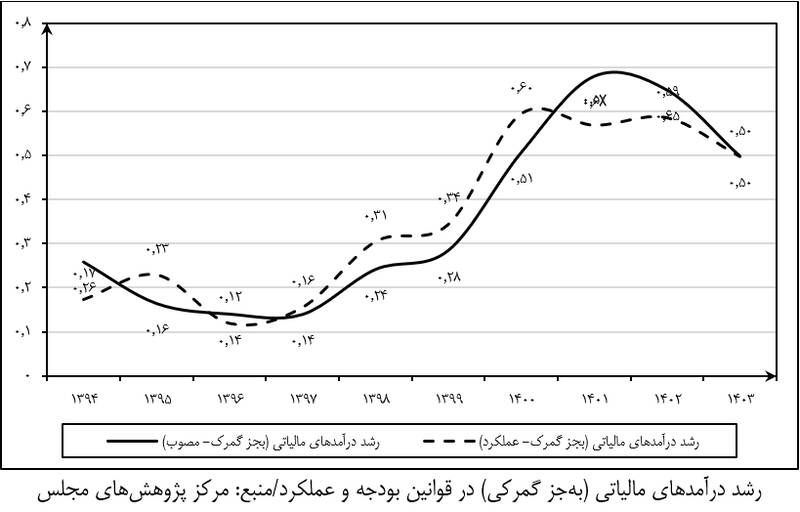

همانطور که در نمودار زیر مشاهده میشود، درآمدهای مالیاتی در سالهای ۱۴۰۰ تاکنون، هر ساله رشدی بیشاز ۵۰ درصد را (چه در مقادیر مصوب و چه در عملکرد) تجربه کرده است. این رشد بهدلیل افزایش نرخ مالیات در قوانین کشور نیست؛ هر چند در این سالها شاهد کاهش نرخ مالیات بر واحدهای تولیدی در قوانین بودجه سنواتی بودهایم.

بنابراین میتوان گفت بخش عمده افزایش درآمدهای مالیاتی ناظر به تورم و سپس، رشد کسبوکارها به دلیل رشد اقتصادی، کاهش فرار مالیاتی و افزایش تعداد مودیان است که به عادلانهتر شدن نظام مالیاتی نیز منجر میشود. حال اگر رشد درآمدهای مالیاتی را نسبت به پیشبینی عملکرد سال ۱۴۰۲ بسنجیم بار دیگر پی میبریم که این میزان رشد با واقعیت سازگار است.

اعداد چه میگویند؟

همانگونه که در جدول بالا مشخص است تغییرات لایحه بودجه نسبت به برآورد عملکرد آن در سال ۱۴۰۲ با رشد ۵۴.۱ درصدی همراه خواهد بود که عمده آن را مالیات بر کالا و خدمات با ۷۲.۱ درصد و مالیات بر اشخاص حقوقی با ۵۴ درصد تشکیل میدهد.

رشد مالیات بر کالا و خدمات به دلیل افزایش یک درصدی نرخ مالیات بر ارزش افزوده بوده و رشد مالیات اشخاص حقوقی علاوهبر عامل تورم، برطرف شدن ابهام موجود در خصوص معافیت واحدهای صنعتی و معدنی مناطق کمتر توسعه یافته است که در بند (ب) ماده (۱۵۹) قانون برنامه پنجم توسعه وضع شده بود. در این ماده واحدهای صنعتی و معدنی مناطق کمتر توسعه یافته از پرداخت مالیات معاف بودند که در ماده (۲۷) برنامه هفتم پیشرفت این معافیت حذف شده است.

رشد مالیات بر ثروت و مالیات بر درآمد مشاغل نسبت به قانون بودجه ۱۴۰۲ نیز نزدیک به ۳۳ درصد در نظر گرفته شده که با توجه به شرایط تورمی کشور دور از انتظار نیست. بنابراین میتوان گفت عمده ارقام درآمدهای مالیاتی متناسب با تورم و رشد اقتصادی افزایش یافته و دارای بیشبرآوردی نیست.

همچنین افزایش قابل توجه مالیات بر اشخاص حقوقی و مالیات بر کالا و خدمات بهدلیل احکام مرتبط هست که در قانون برنامه هفتم و یا لایحه بودجه ۱۴۰۳ قرار دارند. با این توضیحات، پیشبینی میشود در سال ۱۴۰۳ حدود ۱۰۰ درصد درآمدهای پیشبینی شده مالیاتی محقق شود.

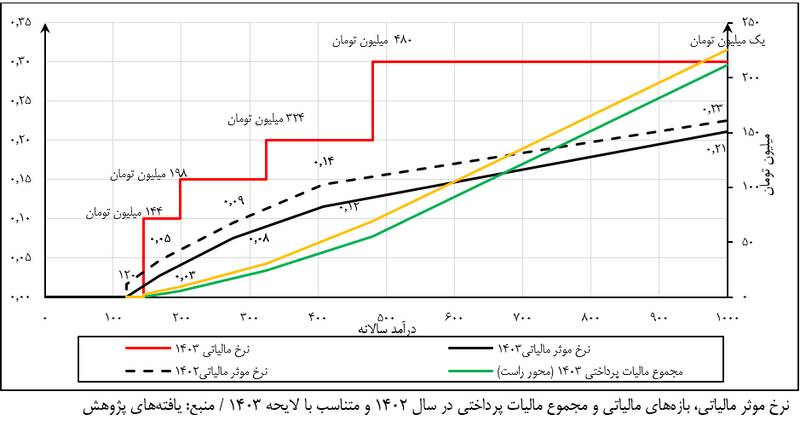

حال با توجه به پاسخ به پرسش رشد درآمدهای مالیاتی مبتنی بر واقعیت در لایحه بودجه ۱۴۰۳، به این نکته باید اشاره کرد که این لایحه علاوهبر اینکه بار مالیاتی جدیدی بر مودیان اضافه نمیکند، بلکه در صورت افزایش ۲۰ درصدی حقوق و دستمزد، نرخ موثر مالیاتی با سال پیش از خود تفاوت زیادی نمیکند. نرخ موثر مالیاتی که از نسبت مالیات پرداختی به کل درآمد افراد بهدست میآید، شاخص مناسبی از مقایسه بار مالیاتی لایحه امسال با سال پیش از خود است.

در نمودار زیر بدون فرض رشد درآمدها، نرخ موثر مالیاتی ترسیم شده است. همانگونه در این نمودار مشخص شده، نرخ موثر مالیاتی به دلیل افزایش سطح معافیت مالیاتی کاهش یافته است اما این فرض با وقعیت فاصله دارد.

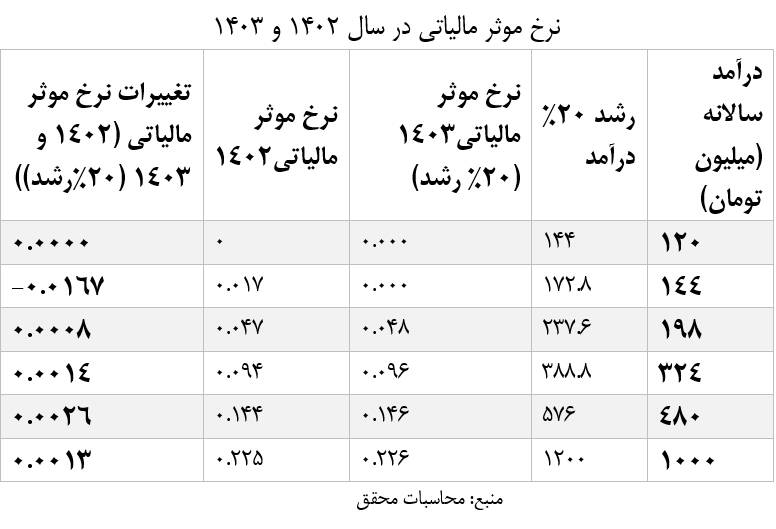

در صورتی که رشد حقوق و دستمزد متناسب با لایحه بودجه ۲۰ درصد در نظر گرفته شود، نرخ موثر مالیاتی با شرایط سال ۱۴۰۲ تفاوت چندانی ندارد. این موضوع در جدول زیر مشخص شده است.

همان گونه که اشاره شد، نه تنها تغییراتی در نرخ موثر مالیاتی در دو سال ۱۴۰۲ و ۱۴۰۳ ایجاد نشده، بلکه در سطح درآمدی ۱۷۲.۸ میلیون تومان در سال نرخ موثر مالیاتی کاهشی نیز بوده است؛ بنابراین با توجه به رشد حقوق و دستمزد متناسب با لایحه بودجه، نرخ موثر مالیاتی تغییر چندانی ندارد و در بازهای کاهش نیز مییابد.

در این نوشتار به این موضوع پرداخته شد که درآمدهای مالیاتی که در لایحه بودجه ۱۴۰۳ نوشته شده، قابلیت تحقق کامل دارد؛ البته این تحقق به فعالیتهای سازمان امور مالیاتی و دستگاههای مربوطه برای مقابله با فرار مالیاتی بستگی دارد؛ از طرف دیگر اثبات شد که بار مالیاتی در لایحه جدید بودجه با شرایط قانون بودجه ۱۴۰۲ تفاوتی نمیکند و مجموع مالیات پرداختی توسط مودیان در سال جدید با فرض رشد ۲۰ درصد حقوق و دستمزد که در لایحه ۱۴۰۳ به آن اشاره شده، با سال ۱۴۰۲ تفاوتی ندارد.

*محسن شوریده _ کارشناس اقتصادی

منبع: مشرق نيوز